– ອີງຕາມ ກົດຫມາຍວ່າດ້ວຍການຄຸ້ມຄອງສ່ວຍສາອາກອນ ສະບັບເລກທີ 66/ສພຊ, ລົງວັນທີ 17 ມິຖຸນາ 2019;

– ອີງຕາມ ດໍາລັດວ່າດ້ວຍການຄຸ້ມຄອງໃບເກັບເງິນ ສະບັບເລກທີ 297/ລບ, ລົງວັນທີ 29 ສິງຫາ 2022;

– ອີງຕາມ ຄໍາສັ່ງວ່າດ້ວຍການຫ້າມ ພິມ, ຈໍາໜ່າຍ ແລະ ນໍາໃຊ້ໃບເກັບເງິນ ທີ່ບໍ່ໄດ້ຮັບອະນຸຍາດຈາກຂະແໜງ ສ່ວຍສາ ອາກອນ ສະບັບເລກທີ 2804/ກງ, ລົງວັນທີ 15 ກັນຍາ 2023;

– ອີງຕາມ ຂໍ້ຕົກລົງຂອງລັດຖະມົນຕີກະຊວງການເງິນ ສະບັບເລກທີ 6118/ກງ, ລົງວັນທີ 10 ທັນວາ 2021;

– ອີງຕາມ ຫນັງສືສະເຫນີຂອງກົມສ່ວຍສາອາກອນ ສະບັບເລກທີ 0311/ກສອ, ລົງວັນທີ 22 ມັງກອນ 2024;

– ອີງຕາມ ຫນັງສືສະເຫນີຂອງກົມສ່ວຍສາອາກອນ ສະບັບເລກທີ 0460/ກສອ, ລົງວັນທີ 30 ມັງກອນ 2024.

ຫ້ອງການ ກະຊວງການເງິນ ຂໍແຈ້ງມາຍັງບັນດາທ່ານຊາບ ກ່ຽວກັບລະບຽບການ ການນໍາໃຊ້ໃບເກັບເງິນ ຂອງຂະແໜງ ສ່ວຍສາອາກອນ ທີ່ກໍານົດໄວ້ໃນດໍາລັດ ວ່າດ້ວຍການຄຸ້ມຄອງໃບເກັບເງິນ ສະບັບເລກທີ 297/ລບ, ລົງວັນທີ 29 ສິງຫາ 2022 ນັບແຕ່ວັນທີ 01 ມັງກອນ 2024 ເປັນຕົ້ນໄປ, ການເກັບຄ່າທານຽມ, ຄ່າບໍລິການ ຂອງບັນດາຂະແໜງການລັດ ຂັ້ນ ຕ່າງໆ ແລະ ການຊື້ຂາຍສິນຄ້າ ແລະ ການບໍລິການ ຂອງບັນດາຫົວໜ່ວຍທຸລະກິດ ຢູ່ໃນດິນແດນ ສປປ ລາວ ຕ້ອງນໍາໃຊ້ໃບ ເກັບເງິນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນດໍາລັດ ວ່າດ້ວຍ ການຄຸ້ມຄອງໃບເກັບເງິນ, ຢ່າງເຂັ້ມງວດ ແລະ ເປັນເອກະພາບໃນຂອບເຂດ ທົ່ວປະເທດ ຊື່ງປະກອບມີ 02 ປະເພດ ໃບເກັບເງິນເປັນເຈ້ຍ ແລະ ແບບເອເລັກໂຕຣນິກ ມີລາຍລະອຽດ ດັ່ງນີ້:

1. ຮູບແບບໃບເກັບເງິນ ຄື :

1.1 ໃບເກັບເງິນເປັນເຈ້ຍ ປະກອບມີ 05 ຮູບແບບ ຄື:

– ໃບເກັບເງິນ ອາກອນມູນຄ່າເພີ່ມ ແບບ 01/ອມພ~3ບ.

– ໃບເກັບເງິນ ຈຸນລະວິສາຫະກິດ ແບບ 02/ຈວກ-3ບ.

– ໃບຮັບເງິນ ຄ່າພາສີທີ່ດິນ ແບບ 03-ຄພດ.

– ໃບເກັບເງິນ ຄ່າທໍານຽມ ແບບ 05/ບຄທ-2ບ.

– ໃບເກັບເງິນ ຄ່າບໍລິການ ແບບ 06/ບຄບ-2ບ.

ນອກນັ້ນຍັງມີໃບເກັບເງິນສະເພາະທີ່ອົງການຈັດຕັ້ງ ຫຼື ຫົວໜ່ວຍທຸລະກິດ ນໍາໃຊ້ ແມ່ນຕ້ອງໄດ້ຮັບອະນຸຍາດ ຈາກ ຂະແໜງສ່ວຍສາອາກອນ ຈຶ່ງສາມາດນໍາໃຊ້ໄດ້ ເປັນຕົ້ນ: ໃບເກັບເງິນສະເພາະ ແບບເອເລັກໂຕຣນິກ ແລະ ແບບເຈ້ຍ;

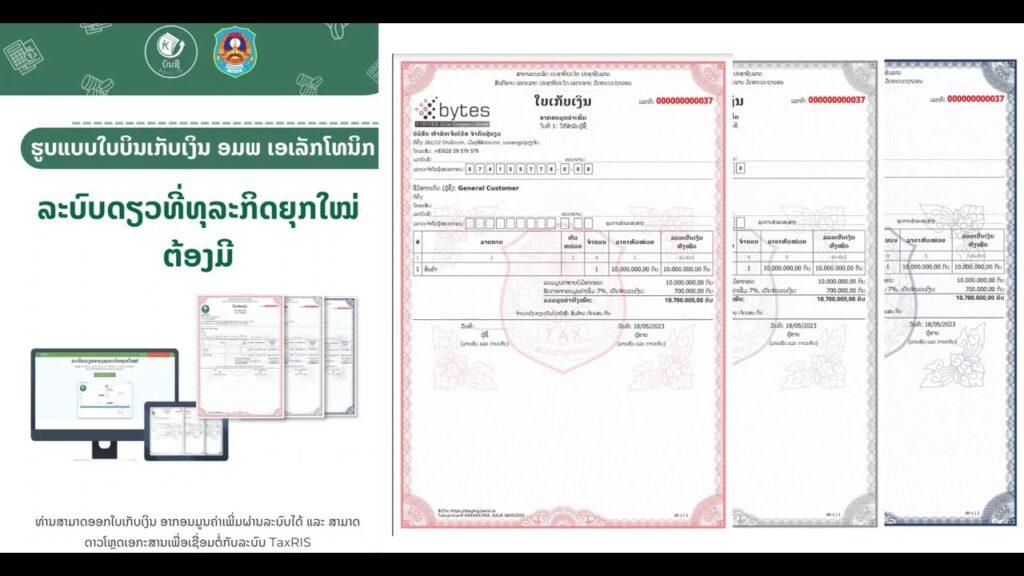

1.2 ໃບເກັບເງິນແບບ ເອເລັກໂຕຣນິກ ແມ່ນ:

ການບັນທຶກ ຂໍ້ມູນການ ຊື້-ຂາຍສິນຄ້າ ແລະ ບໍລິການທີ່ຖືກບັນທຶກໃນລະບົບເອເລັກໂຕຣນິກ ຊື່ງສາມາດສະແດງ ແລະ ພິມອອກໄດ້ ເພື່ອຢັ້ງຢືນ ແລະ ມີການສໍາລະສະສາງຜ່ານລະບົບທະນາຄານ ຫຼື ເງິນສົດຕາມແຕ່ລະກໍລະນີ. ການນໍາໃຊ້ໃບເກັບເງິນແບບເອເລັກໂຕຣນິກ ຜູ້ປະກອບການສາມາດພັດທະນາດ້ວຍຕົນເອງ ຫຼື ຈັດຊື້ນໍາບໍລິສັດຜູ້ສະຫນອງໂປຣ ແກຣມຄອມພິວເຕີ້ ຕາມຮູບແບບທີ່ກົມສ່ວຍສາອາກອນໄດ້ກໍານົດ, ຮັບຮອງ ແລະ ອະນຸຍາດໃຫ້ນໍາໃຊ້;

2. ບຸກຄົນ, ນິຕິບຸກຄົນ, ການຈັດຕັ້ງ ແລະ ຫົວໜ່ວຍທຸລະກິດ ສາມາດພົວພັນຊື້ໃບເກັບເງິນເປັນເຈ້ຍນໍາຂະແໜງສ່ວຍສາ ອາກອນ ເປັນຕົ້ນ: ກົມສ່ວຍສາອາກອນ, ສ່ວຍສາອາກອນປະຈໍາແຂວງ, ນະຄອນ ແລະ ຫ້ອງການ ຫຼື ໜ່ວຍງານສ່ວຍສາ ອາກອນປະຈໍາເມືອງ ບ່ອນທີ່ຕົນຂຶ້ນກັບ;

3. ຜູ້ຊື້ສິນຄ້າ ຫຼື ຜູ້ຊົມໃຊ້ບໍລິການໃຫ້ທວງເອົາໃບເກັບເງິນ ໃນເວລາຊື້ ສິນຄ້າ ຫຼື ຊົມໃຊ້ບໍລິການ ກ່ອນການຊໍາລະເງິນ ທຸກຄັ້ງ ຖ້າຫົວໜ່ວຍທຸລະກິດ ຫຼື ການຈັດຕັ້ງ ບໍ່ອອກໃບເກັບເງິນໃຫ້ຜູ້ຊື້ ຫຼື ຜູ້ໃຊ້ບໍລິການ ໃຫ້ທວງຖາມນໍາພວກກ່ຽວ ຫາກບໍ່ໃຫ້ຄວາມຮ່ວມມື ໃຫ້ແຈ້ງຕໍ່ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນບ່ອນທີ່ໃກ້ທີ່ສຸດ ຫຼື ໂທປ່ອງບໍລິການສາຍດ່ວນ 1466 ຂອງກົມສ່ວຍສາອາກອນ;

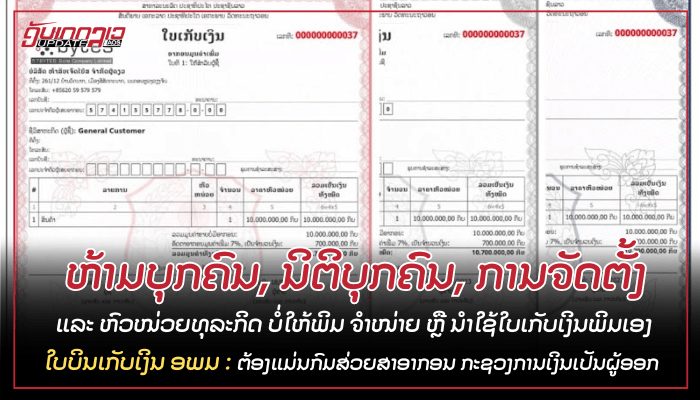

4. ຫ້າມບຸກຄົນ, ນິຕິບຸກຄົນ, ການຈັດຕັ້ງ ແລະ ຫົວໜ່ວຍທຸລະກິດ ບໍ່ໃຫ້ພິມ, ຈໍາໜ່າຍ ຫຼື ນໍາໃຊ້ໃບເກັບເງິນພິມເອງ ທີ່ບໍ່ໄດ້ຮັບອະນຸຍາດຈາກຂະແໜງສ່ວຍສາອາກອນ; ຖ້າພົບເຫັນ ຈະຖືກດໍາເນີນມາດຕະການ ຕາມກົດຫມາຍ ແລະລະບຽບການກ່ຽວຂ້ອງ;

5. ເຈົ້າໜ້າທີ່ສ່ວຍສາອາກອນ ທຸກຂັ້ນ ຕ້ອງເອົາໃຈໃສ່ປະຕິບັດໜ້າທີ່ໃນການຕິດຕາມ, ກວດກາ ການນໍາໃຊ້ໃບເກັບເງິນ ຂອງບັນດາຂະແໜງການລັດ ແລະ ຫົວໜ່ວຍທຸລະກິດ ທີ່ຂື້ນກັບຄວາມຮັບຜິດຊອບຂອງຕົນ, ກໍລະນີ ພົບເຫັນການ ລະເມີດ ຕ້ອງໄດ້ສຶກສາອົບຮົມ ແລະ ປະຕິບັດມາດຕະການ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນມາດຕາ 42, 44 ຂອງດໍາລັດວ່າ ດ້ວຍການຄຸ້ມຄອງໃບເກັບເງິນ ສະບັບເລກທີ 297/ລບ, ລົງວັນທີ 29 ສິງຫາ 2022 ແລະ ຂໍ້ 5 ຂອງຄໍາສັ່ງ ສະບັບ ເລກທີ 2804/ກງ, ລົງວັນທີ 15 ກັນຍາ 2023 ຢ່າງເຂັ້ມງວດ;

6. ກົມສ່ວຍສາອາກອນ, ພະແນກການເງິນ, ສ່ວຍສາອາກອນ ປະຈໍາແຂວງ, ນະຄອນຫຼວງ, ສ່ວຍສາອາກອນປະຈໍາ ເມືອງ, ນະຄອນ ຕ້ອງເປັນເຈົ້າການປະສານສົມທົບ ແລະ ຊຸກຍູ້, ແນະນໍາ ໃຫ້ບັນດາຂະແໜງການລັດ ທີ່ເຮັດໜ້າທີ່ ເກັບຄ່າທໍານຽມ, ຄ່າບໍລິການ ແລະ ຫົວໜ່ວຍທຸລະກິດ ທີ່ມີການຊື້ຂາຍສິນຄ້າ ແລະ ການບໍລິການ ທີ່ຂື້ນກັບຄວາມ ຮັບຜິດຊອບຂອງຕົນ ນໍາໃຊ້ໃບເກັບເງິນ ຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນດໍາລັດວ່າດ້ວຍການຄຸ້ມຄອງໃບເກັບເງິນ.

ດັ່ງນັ້ນ, ຈຶ່ງແຈ້ງມາຍັງທ່ານ ເພື່ອຊາບ ແລະ ຈັດຕັ້ງປະຕິບັດຢ່າງເຂັ້ມງວດ.